過去大家對於紡織業的印象都偏向「傳統產業」或是「夕陽產業」。但自1950年代起,台灣紡織工業歷經60餘年之發展與成長,業者不斷積極研發新產品及更新生產設備拓展國際市場,使得紡織工業成為臺灣產業結構中最完整之生產體系,台灣的紡織品更成為世界機能性紡織品消費市場主要原料供應來源之一,像是 Nike、Under Armour、Adidas等運動品牌大廠內的許多機能性產品、材質都是由台灣研發的!今天將和大家分享整個台灣紡織業的產業鏈、目前發展現況以及未來趨勢。

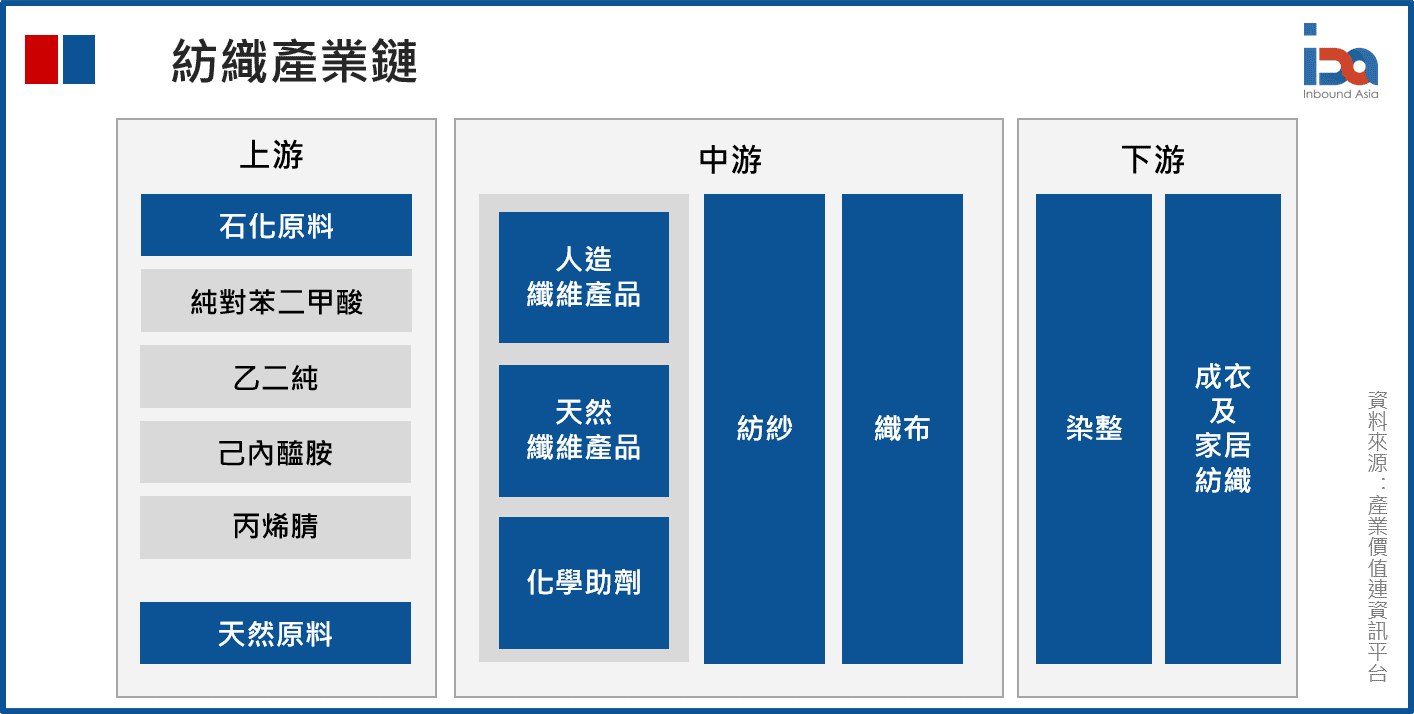

紡織產業中最上游原物料分為石化原料和天然原料,因此國際原油價格的波動也會牽動紡織上游原物料價格的走勢,尼龍重要的石化原料己內醯胺(Caprolactam, CPL)與原油價格具高度連動性,而乙二醇(Ethylene Glycol, EG)、純對苯二甲酸(Pure Terephthalic Acid, PTA)也會隨著油價而調整,但除油價影響,下游聚酯類產品的需求多寡也會影響PTA與EG的價格。

中游的部分,台灣雖在天然纖維產量有限,但有完整的塑化供應鏈,因此在人造纖維的生產比例高達85%,在全球具領先地位。因台灣紡織業擁有最完整的生產體系,在去年Covid-19疫情爆發後,口罩國家隊的支援讓台灣防疫穩定而受到全球矚目。另外,在業者的努力轉型下,近年來已朝精緻化、差異化布局,逐漸走出新的道路。且受惠全球運動風潮興起,機能性紡織的重要性越來越高,臺灣廠商也獲得國際知名運動品牌青睞,成為全球知名服裝品牌的重要供應鏈之一。

下游的部分包括染整及成衣。染整是紡織業中最耗能、耗水的一環,但同時也是提供產品差異化及附加價值非常重要的環節。隨著全球環保意識抬頭,近期來染整業著重於發展低碳或綠色商品,以達到節能減碳。 成衣及居家織品業為紡織業的最後一環,也是產業鏈中加工層次與附加價值最高者。目前台灣成衣業者大多專注在提升自家的設計能力並逐漸轉型,從以前的代工 OEM 模式,變成 ODM 甚至轉型成自創品牌 OBM,以行銷為主的經營模式。

根據經濟部工業局的資料顯示,2020年紡織業產值年減19.9%。影響產值下降的原因不外乎是受到Covid-19疫情的影響,根據全球紡織資訊網的報告顯示,疫情迅速擴張後對紡織產業的影響可分成兩波段,第一波(2020年2月至3月上旬)主要影響部分區域生產端;第二波(2020年2月至3月中旬以後)則轉為影響需求端,各國政府紛紛頒布封城、社交隔離等防疫措施,除了讓品牌服飾實體通路據點關門,更讓東奧、各大運動及國際賽事停擺,部分品牌甚至將2021春夏上市產品訂單全部取消,導致市場需求急速冷凍。下游服飾的砍單產生連鎖效應,直接影響導產業上中游的出貨量,其負面影響遍及全球紡織供應鏈。

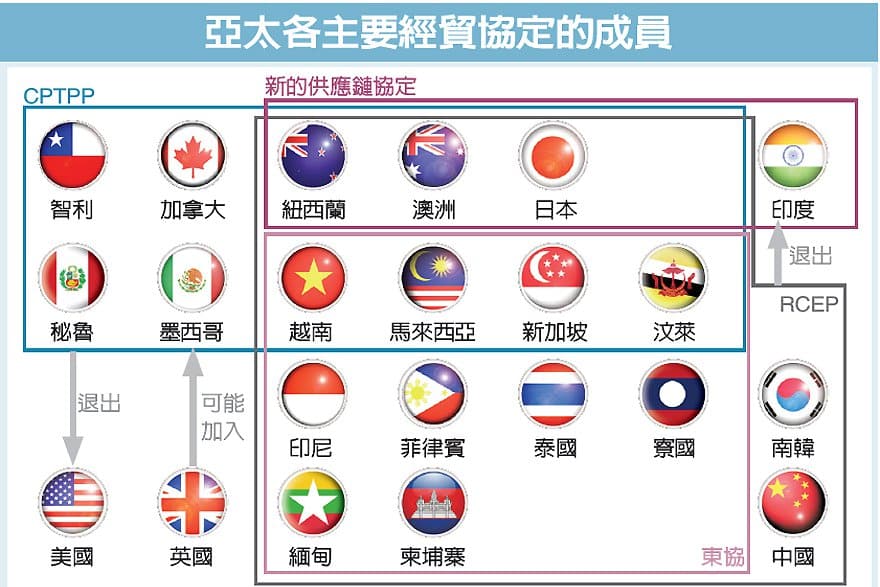

2020年11月15日在東南亞國協(ASEAN)高峰會上,15個亞太國家簽署了「區域全面經濟夥伴關係協定」(Regional Comprehensive Economic Partnership, RCEP)。其成員涵蓋東協10國、中國大陸,以及日、韓、澳、紐等5國,全球最大自由貿易區就此誕生,整體貿易關稅廢除比例超過9成,且涵蓋全球22億人口,占全球國內生產毛額(GDP)的三成。 雖然 RCEP 成員之區域整合於2000年初就陸續展開,但根據全球紡織資訊網的資料,我國紡織品於2019年輸銷15個 RCEP 會員,達58.6億美元,占我紡織品出口比重高達63.8%;且此次全球最大自由貿易的協定將拉近成員國間的經貿關係並影響整個產業鏈,因此未能加入 RCEP 對我國紡織業仍有一定衝擊。經營管理策略分析大師政治大學司徒達賢教授也曾在一場策略分析座談會中指出:「台灣紡織業者要避開低價競爭,就得運用提高效率、產品創新、經營創新等具有長久競爭優勢的方式來建立產業的優勢」。因此就目前情勢,我國紡織業者應持續提升產品差異化能力、深化與歐美品牌夥伴關係,以及積極開發新興市場商機,並進行策略性全球布局。

隨著疫苗的開發,疫情對市場衝擊的不確定性下降,品牌客戶對消費市場也可望恢復信心。根據國際機構如HIS Markit、IMF的預測皆認為2021年全球經濟成長將達4 ~ 5%;且英國市場研究公司 Euromonitor 的估計,2021年全球服飾及鞋類市場規模為1兆6,301億美元,較2020年成長13.7%。如上述有提到的,面對後疫情時代,紡織業者應運用提高效率、產品創新、經營創新等方式,加速往高值化產品發展、擴展新領域、爭取新客戶進行策略布局。以下提供幾點紡織業的發展趨勢,協助各大紡織業者創造更多商機。

延續上述疫情的影響,醫用防護衣產業前景看好,且台灣在機能性紡織品方面相較它國擁有比較利益。結合上述兩點原因,建議善用消費者對健康管理的重視,刻劃類似「不把病毒帶回家」的生活情境並強調安全防護機能,引起消費者共鳴。另一方面,由於資訊科技與全球物聯網的迅速發展,造就智慧型穿戴服飾需求的成長。因此如何結合生物防護、電子業以及紡織業進行跨產業合作,將防疫服裝或是智慧服飾時尚化、重新定義此類服裝,將成為台灣紡織產業下一階段的重要課題。

自從對抗氣候暖化的重要公約「巴黎氣候協定」在 2016 年生效後,全球經濟重要供應鏈均搶搭「綠色經濟」趨勢。品牌首重「企業社會責任」,許多世界知名運動品牌都陸續發表綠色宣言,表示將使用更多可永續循環使用的材料。同時,消費者環保意識以及對永續發展的重視都逐漸增加,因此環保紡織品在未來仍將成為消費者選擇商品的重要考量之一。建議紡織業者應持續投入環保永續相關技術,包括易分解、易回用、與生質材料等。亦可以將永續議題融入品牌營運策略,達到永續行銷、綠色行銷的效果。

近年來消費者的習慣改變,透過網路、行動購物日益增加,衝擊傳統通路品牌零售商。紡織廠除了可利用 D2C 的銷售模式讓品牌商更能展現品牌精神與價值定位,打造獨一無二的購物體驗,提供更即時、個人化、精準的服務與商品之外;全球紡織資訊網建議台灣紡織業應及時跟上「智慧製造及數位化」及連結數位平台的「新服務模式」腳步,善用智慧製造與製程數據化分析、AI機器學習等工具及應用打造新商業模式並提升購物體驗。一方面避免像是去年COVID-19疫情爆發時,各大廠商延單、砍單而無法及時應對的情況再次發生,同時也因應客戶訂單逐漸走向「大量客製化」的模式,利用數位工具來提升運營效率、節省成本。

紡織產業綜合研究所強調:「中美對抗形成長期趨勢,帶來強烈的未來不確定性,也讓品牌更謹慎檢視供應商財務、 營運管理、生產據點分散等體質,同時因應中國化更加積極要求我國纖維、紗線、織布等中、下游供應鏈擴大於越南等東協國家之生產布局。」業者應積極擴大供應鏈、強化反應能力、部署南向據點,以因應供應鏈區域化、短鏈化、垂直整合的現象,未來有能力整合供應鏈者,將成為客戶首要下單的供應商。

經濟部工業局,2020,紡織產業概況 聚陽股份有限公司,2019,108年度年報 產業價值鏈資訊平台,紡織產業鏈簡介 紡織產業綜合研究所 陳冠宇,2020年第四季及全年我國紡織產業回顧與展望 大和有話說 蕭佑和,2016,運動風、快時尚來襲!淺談台灣紡織業今昔 編輯彙整// Robert Kung 宮睿駿 專欄總編// Antonin Chen 陳宥任